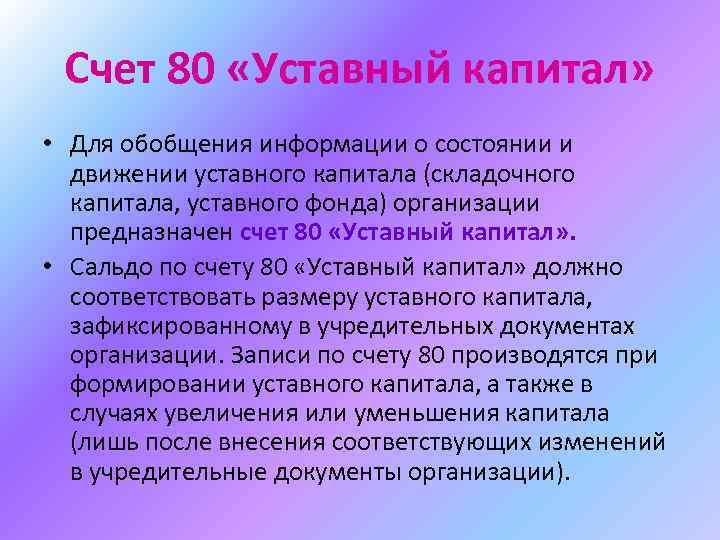

Учёт учредительного капитала: Основные принципы

_images/bu_(fik_ochka)_111.jpg)

Раздел: Фотозарисовки